发布时间:2024-05-17 作者: 新闻中心

彭博社引述消息指,电动车充电设备供应商星星充电(Star Charge)据报考虑香港上市,集资约5亿美元。星星充电已聘请中金、摩根大通、招银国际及国泰君安等投行参与香港IPO工作。

报道引述知情人士指,公司可能寻求在上市时获得约50亿美元的估值,又指IPO细节或有所变动。

近年来,充电桩行业伴随我们国家新能源汽车快速地发展迎来井喷式发展机遇,如今从无到有,已形成资产型充电运营商、车企充电运营商、第三方充电服务商等几类核心玩家。

作为资产型充电运营商代表,星星充电主体业务模式为生产+运营一体化,相对其他中小运营商企业,已具备一定的先发优势。

根据中国充电联盟多个方面数据显示,至2023年12月末,联盟内成员单位总计上报公共充电桩272.6万台,其中星星充电在运营充电桩数量超越45万台,行业排名仅次于位列第一的特来电。

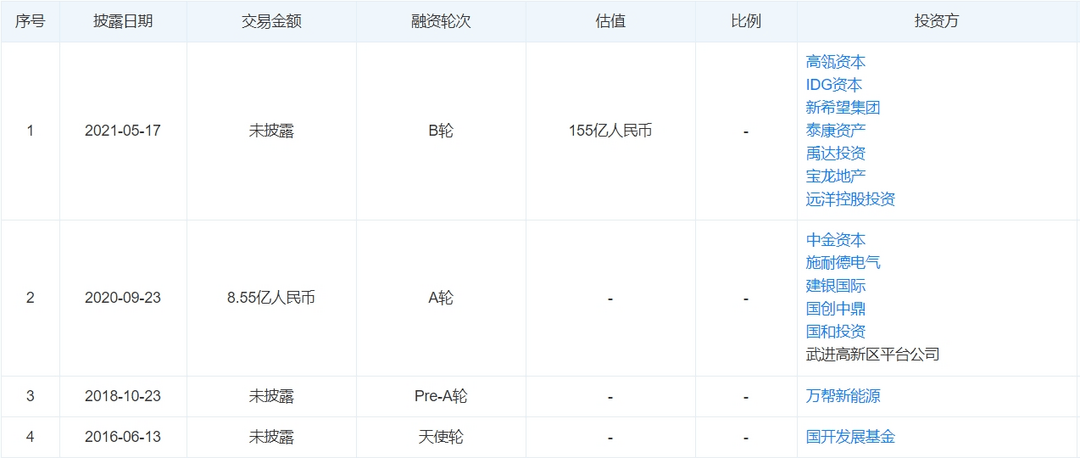

而就天眼查显示,截至目前星星充电先后完成了四轮融资,于2021年由高瓴领投的B轮融资中筹集近15亿元人民币,将其估值推至155亿元人民币。

据中商产业研究院统计,2023年充电桩领域投融资依旧活跃,投融资事件23起,涉及投融资金额达26.25亿元。

充电桩市场现在已经成为多方势力竞逐的焦点。特来电、星星充电、国家电网等传统充电桩巨头正在跑马圈地,而蔚来、理想、特斯拉、比亚迪等车企也在积极布局。有必要注意一下的是,华为、中国石化、滴滴、能链等企业也将目光投向该领域,试图分羹这块庞大的“蛋糕”。

根据中国充电联盟公布的2023年全国新能源汽车充换电基础设施运营情况,2023年国内充电基础设施增量338.6万台,同比增加30.6%。

中国充电联盟统计数据显示,截至2023年年底,全国充电基础设施累计数量为859.6万台,同期中国新能源汽车保有量达2041万辆。以此计算,目前国内新能源汽车和充电桩的比例为2.3∶1,而2022年年底这一比例为2.5∶1。

中商产业研究院发布的《2023-2028年中国充电桩专题研究及发展前途预测评估报告》显示,按终端销售口径统计,2022年中国充电桩市场规模为372亿元,2023年约为431亿元。该机构分析师预测,2024年市场规模将达517亿元。

业内人士指出,随着行业经过一系列的洗牌和调整,部分玩家将出局,充电桩市场集中度逐步提升。同时,行业的发展重心已从最初的建设端转向质量更高的运营端。

现阶段,充电桩行业的业务模式,无非三种:充电桩+商品零售+服务消费模式、充电APP+云服务+远程智能管理模式、整车厂商+设备制造商+运营商+用户模式。

公司2016年推出“私桩共享”模式,支持私人充电桩与“星星充电”平台绑定,平台与个人进行交易分成。

据国际能源网,截止2023年5月,全国共享私桩数量共77383台,其中星星充电74657台,占比96.5%。

据披露,星星充电已成为国内三大充电运营商之一,充电网络覆盖全国300多个城市和地区,APP注册用户超1000万。

早在2020年,董事长邵丹薇接受媒体采访时透露,“星星充电是到目前为止,唯一一个持续盈利的充电企业。”

星星充电是万帮的内部孵化创业项目。对于万帮创始人丁锋,星星充电是其面向新能源赛道的关键落子。公开场合,邵丹薇不避讳提到,接下来要推动星星充电上市的计划。返回搜狐,查看更加多

13878175538

13878175538