发布时间:2024-04-20 作者: 产品中心

截至4月11日,A股已累计有1423家上市公司披露2023年年报,其中1266家盈利,157家亏损。据南财研选统计,在披露2023年年报的公司中,这2家公司在业绩实现快速地增长,分属于电工电网、工程机械等行业。

① 股价达两年来最高点!特高压+智能电表+新能源,这家电力装备龙头股多次在国网电能表招标中位列第一,受益海外订单外溢,2023年外销订单翻倍。

② 股价创新高!去年净利同比增长41.4%,这家叉车国企龙头出口发力+电动化,多个细分车销量均高于行业增速,机构称看好未来锂电化浪潮下赶超海外巨头。

许继电气是我国领先的电力设备供应商之一,原控制股权的人为许继电气集团,由国家电网实际控制,后根据国务院国资委公告,将其控制股权的人调整为中国电气装备集团。公司业务涵盖一二次设备,主体业务由6大板块构成:智能变配电系统、智能电表、智能中压供用电系统、智能电源及应用系统、直流输电系统、EMS加工服务。

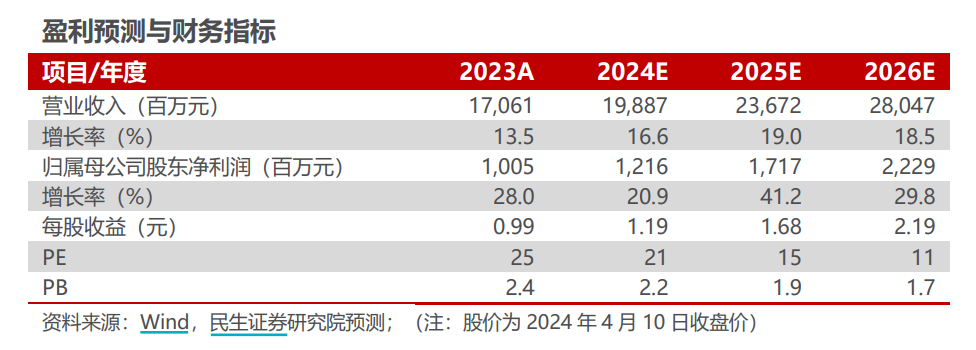

4月10日,公司发布2023年年报。2023年公司实现营业总收入170.61亿,同比增长13.51%;实现归母净利润10.05亿,同比增长28.03%;实现扣非归母净利润8.69亿,同比增长21.82%。

业绩利好带来行情催化。证券交易市场方面,4月11日,特高压板块早盘拉升,许继电气高开盘中触及涨停板,股价一度达到两年来的最高点。截至收盘,特高压概念上涨2.96%,许继电气涨8.52%,报26.88元/股,成交额超11亿元。

。公司拥有从新能源发电到储能的系列新产品,新能源大客户订单同比大幅度增长,储能电站10千伏开关舱及无功补偿装置实现南网市场突破。新兴业务氢能产业孵化成效显现,设立氢源技术分公司,IGBT制氢电源实现首台套订货。

2023年充换电及其他服务营收12.01亿元,占比7.04%,同比增9.42%。

2023年直流输电系统营收7.16亿元,占比4.20%,同比增3.12%,

,公司直流控保产品分别在陇东-山东、宁夏-湖南线路中标,换流阀产品在金上-湖北、哈密-重庆线路中标,

。2024年陕西-安徽、甘肃-浙江(柔直)、蒙西-京津冀(柔直)、陕西-河南

此外,近期海风持续催化,深远海柔直送出趋势明朗。银河证券预计,2024-2025期间柔直总投资或达1,005亿元,换流阀投资或为603亿/146亿。公司换流阀和直流控保产品的优点明显,海上送端柔直换流阀已成功应用于三峡如东海上风电柔直工程,是我国首个海上平台柔直换流阀,直流控保中标德国海风柔直工程,

2023年智能电表营收34.83亿元,占比20.42%,同比+12.55%。公司2023年实施仪表业务整合,完成哈表所股权收购,

,亚洲、非洲和南美洲、中东等发展中国家和地区,电力建设需求旺盛,现有电力装备更新改造需求迫切。公司受益海外订单外溢,订单增幅明显。签订智利AMI二期、意大利中压计量等项目,配用电产品连续在重点区域电网市场批量供货,签订沙特智能配电等项目;产品突破中东、欧洲、南美等中高端市场。

银河证券觉得,2024年国网电能表整体招标数量有望达9000万-1亿只,招标金额有望超250亿元,同比增长32%,2024-2025年电表将迎来新一轮更换峰值,海外市场需求旺盛可持续,公司有望持续受益。

同时,民生证券也提示以下风险:原材料价格大大波动的风险;电网投资不达预期的风险等。

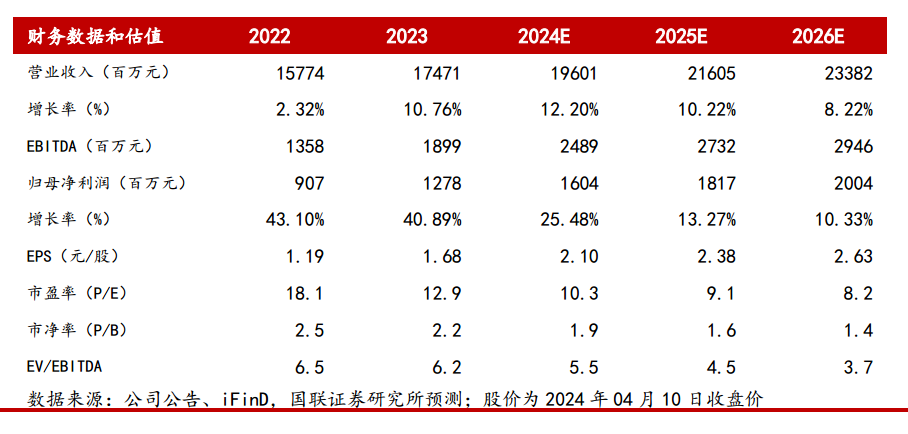

安徽合力为国内收入体量最大的叉车企业,实控人为安徽国资委。公司近日发布2023年年报,2023年实现盈利收入174.7亿元,同比增长11.5%;归母纯利润是12.8亿元,同比增长41.4%。Q4单季度来看,实现盈利收入43.4亿元,同比增长16.5%;归母纯利润是2.9亿元,同比增长33.5%。

二级市场方面,4月11日,工程机械概念股持续活跃,截至收盘,安徽合力涨4.92%,报22.61元/股,股价创历史上最新的记录。自2月以来累计涨近30%。

消息面上,工信部等七部门近日联合印发《推动工业领域设备更新实施方案》。加快落后低效设备替代。针对工业母机、农机、工程机械、电瓶车等生产设备整体处于中低水平的行业,加快淘汰落后低效设备、超期服役老旧设备。

I、II、III类车销量分别同比增长29.31%、100.12%、22.81%,均高于行业增速

,公司电动新能源叉车占比由2019年的36.06%增长至2023年的57.17%,同比提升6%,提升速度较行业快2.33%。

受益于产品结构持续优化、海外业务持续增长和原材料价格同比下降等因素共同影响,

公司海外业务表现亮眼,全年实现叉车出口销量同比增长21%,实现海外业务收入同比增长32%,

2023年公司完成南美、大洋洲等海外子公司的设立,伴随着海外渠道的拓展以及新能源产品销量的高增长,

华创证券指出,当前我国叉车出口销量在海外需求占比仍较低,尤其是偏高端的I、II类车仍有较大增长空间,

公司主要零部件如变速箱、转向桥、油缸、变矩器、高端铸件、属具以及电机、电控、电池等产品均已实现规模化销售,

在AGV、智能物流方面,公司发布I系列智能工业车辆产品,全年智能物流业务营业收入同比增长42%,其中AGV销量同比增长127%。

同时,国联证券也提示以下风险:外部经营环境的风险、行业价格竞争风险、海外市场拓展没有到达预期风险。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

论道科技金融丨对话中国建设银行上海市分行行长刘军:“从0到10”支持科技公司

13878175538

13878175538